O Fundo Monetário Internacional (FMI) publica no seu relatório anual um balanço das reformas estruturais dos últimos anos. Nela inclui um um inquérito às empresas portuguesas sobre o impacto das reformas (cujos resultados o Negócios avançou em primeira mão em Abril – apenas para assinantes) e analisa, entre outros elementos, o impacto nos custos de importação e exportação por via marítima das reformas nos portos (aparentemente as estimativas de reduções de custos oscilam entre os 2% e os 16% ….) e as razões do falhanço da desvalorização fiscal…

“Desvalorização fiscal”, anatomia de um falhanço, segundo o FMI

19/05/2015Colocado por: Rui Peres Jorge

A flexibilidade que Bruxelas permite no défice

20/04/2015Colocado por: Rui Peres Jorge

No início do ano a nova Comissão Europeia apresentou a flexibilidade que interpreta nas regras do Pacto de Estabilidade e Crescimento. Tanto o Governo como o PS querem beneficiar dessa possibilidade que se pode aplicar ao financiamento de investimento e de reformas estruturais, segundo condições restritas.

No caso português, será importante conseguir uma redução do saldo orçamental para menos de 3% este ano, para assim conseguir beneficiar em 2016. Dada a situação económica nacional, a flexibilidade seria possível para financiar investimento ao abrigo do plano Juncker e reformas estruturais desde que muito bem explicadas e quantificadas.

Mas vejamos a regras em mais detalhe e a forma como se aplicam em várias condições.

Insólitos nas previsões do Conselho de Finanças, do BdP e do FMI

25/03/2015Colocado por: Rui Peres Jorge

Começou a época de previsões económicas de 2015 num momento particularmente sensível para Portugal. Na saída da crise, as expectativas são essenciais para aproveitar qualquer bom vento de retoma e as várias instituições sabem disso. Além disso, com a saída da troika e eleições à vista há uma ansiedade adensada sobre as opções de política que aí vêm.

Nas últimas semanas, FMI, Banco de Portugal e Conselho de Finanças Públicas avançaram as suas perspectivas: os números que apresentaram reflectem bem as sensibilidades de cada instituição e são, por vezes, contraditórios.

Como Portugal poupará 500 milhões com FMI… até 2024

02/03/2015Colocado por: Rui Peres Jorge

O Governo anunciou há uns meses que pretende fazer o pagamento antecipado de parte do empréstimo do FMI, desembolsando até meados de 2017 cerca de 14 mil milhões de euros. Na sexta-feira, a ministra das Finanças avançou que até final de Março serão pagos seis mil milhões de euros, garantindo uma poupança significativa com juros que não tem quantificado.

Questionado, o ministério das Finanças respondeu ao Negócios que as contas não são imediatas:

A poupança efectiva de juros dependerá do ritmo dos reembolsos e da taxa de juro do financiamento de substituição, o que por sua vez depende da maturidade da dívida emitida. A maturidade da nova dívida emitida, será aquela que resultar do plano de financiamento do Tesouro. É importante salientar que o reembolso antecipado ao FMI permitirá acelerar os reembolsos previstos para os próximos anos e, nesse sentido, vai melhorar o perfil da dívida pública portuguesa, na medida em que reduz as necessidades de fundos para 2016 e 2017.

A Comissão Europeia foi mais ousada e chegou-se à frente com um número redondo: Portugal poupará pelo menos 500 milhões de euros. Faltou na altura explicar exactamente a que diz respeito a estimativa. Trata-se da soma das poupanças até 2024, apurou o Negócios. Ora, mas então, como poupa Portugal esse dinheiro?

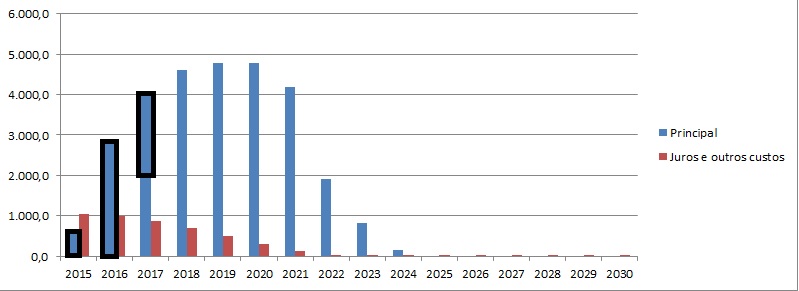

Para responder, ajuda ter presente o perfil de pagamentos ao FMI (antes do pagamento antecipado) e exactamente que pagamento se está a antecipar.

Perfil de amortizações ao FMI (antes da antecipação)

Valores em milhares de milhões de euros, assumindo uma taxa de câmbio de 0,8 euros por 1 SDR. Fonte: FMI e Negócios

Riscos e lucros do BCE com compra de dívida vão afinal ter tratamento igual

18/02/2015Colocado por: Rui Peres Jorge

BCE corrige: Ao contrário do inicialmente comunicado pelos serviços do banco central, a maior parte dos lucros com as compras de dívida pública ao abrigo do programa de Expansão Quantitativa vão, afinal, ser nacionalizados, alinhando-os com o tratamento dado aos riscos que também ficarão na sua maior parte com os bancos centrais nacionais. As consequências são positivas para as contas públicas nacionais, como mostramos neste post.

O Negócios foi um dos jornais na Europa que, com base em informação prestada pelo BCE, escreveu que o BCE nacionalizaria os riscos das compras feitas ao abrigo do novo programa de alívio quantitativo, mas partilharia os lucros. Em entrevista ao Negócios Peter Praet, um dos membros do Conselho Executivo do BCE diz que, afinal, já não vai ser assim:

Decidiram que cerca de 90% do risco das obrigações adquiridas será nacional, e que 10% ficará no Eurosistema. No entanto, os lucros deverão ser partilhados …

Considerando todas as compras adicionais, obrigações de dívida soberana e de instituições europeias, cerca de 20% do risco será partilhado e 80% será suportado pelo Banco Central Nacional. Os documentos legais ainda não foram publicados. Várias opções foram consideradas, mas para a parte do portfólio que não é partilhada, a intenção do Conselho é ter essencialmente a mesma abordagem para lucros e prejuízos.

O melhor talvez seja esperar por todas as decisões em Frankfurt até o programa chegar ao terreno, mas é já certo que esta opção favorece os cofres nacionais. Vejamos.

Vamos assumir que o Eurosistema compra 11,1 mil milhões de euros de dívida pública e que 90% dos lucros (e dos riscos) ficam com o banco central nacional, que os passa ao Governo em forma de dividendos. Isto significa que:

– O Estado paga ao Eurosistema, por ano, cerca de 388,5 milhões de euros em juros (assumindo uma taxa de juro de 3,5% aplicada sobre os 11,1 mil milhões de euros).

– Mas recebe de volta cerca de 350 milhões de euros (3,5% aplicados a 90% dos 11,1 mil milhões de euros).

Esta situação é positiva para Portugal face à solução inicial em que os lucros são mutualizados, essencialmente porque a taxa de juro nacional é superior à média da Zona Euro – Como mostrámos antes, caso os lucros fossem mutualizados, o BCE juntaria os lucros conseguidos com todas as compras de obrigações na Zona euro que depois devolveria com base na chave de capital. Tal o que implicaria uma remuneração à taxa de juro média, que vamos admitir é metade da nacional. Ou seja, nesse cenário Portugal pagaria na mesma os cerca de 388,5 milhões de euros ao BCE, mas receberia de volta apenas 175 milhões de euros (1,75% aplicados a 90% dos 11,1 mil milhões de euros).