O Fundo Monetário Internacional (FMI) publica no seu relatório anual um balanço das reformas estruturais dos últimos anos. Nela inclui um um inquérito às empresas portuguesas sobre o impacto das reformas (cujos resultados o Negócios avançou em primeira mão em Abril – apenas para assinantes) e analisa, entre outros elementos, o impacto nos custos de importação e exportação por via marítima das reformas nos portos (aparentemente as estimativas de reduções de custos oscilam entre os 2% e os 16% ….) e as razões do falhanço da desvalorização fiscal…

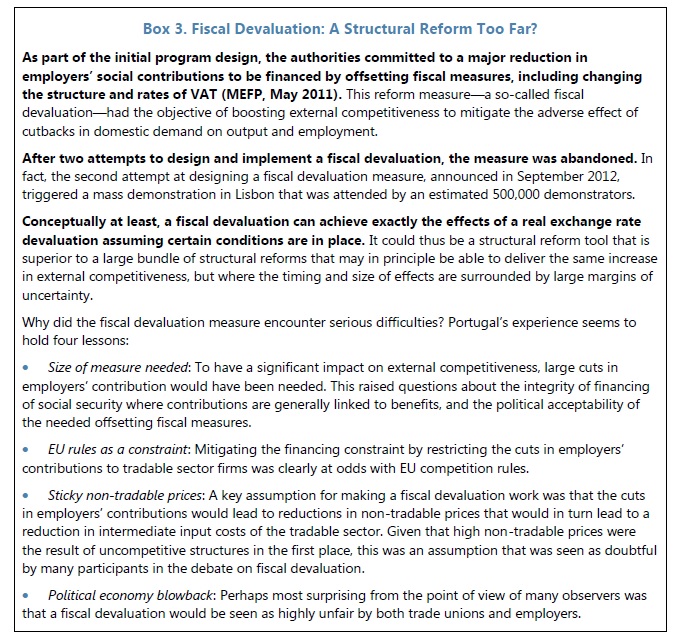

A medida (uma descida da TSU suportada pelos patrões compensada pelo aumento do IVA) foi apresentada em 2011 como um “game changer” por Poul Thomsen, mas gerou aceso debate desde início e o Governo adiou a sua implementação. Em 2012 acabou por ser proposta numa versão modificada: redução da TSU dos patrões e aumento da suportada pelos trabalhadores. Acabou por espoletar a maior manifestação de sempre anti-troika em Portugal, a qual levou à rua até um milhão de pessoas (FMI refere em 500 mil). A manifestação, mas também oposição de patrões e sindicatos, acabou por matar a desvalorização fiscal.

Agora, quatro anos depois o FMI tira as suas lições do falhanço da proposta de política que mais acarinhou – e na qual parece ainda acreditar como mecanismo para replicar uma desvalorização cambial, um instrumento que não está disponível numa união monetária. São quatro as razões apontadas:

- Para ter efeito, a redução da TSU tinha de ser tão grande que colocaria em causa a lógica de financiamento da Segurança Social.

- Limitar o efeito orçamental procurando limitar a medida apenas a empresas exportadoras provou-se impossível devido às regras de concorrência na União Europeia.

- Para funcionar a desvalorização fiscal necessitaria que as empresas dos sectores não transaccionáveis aproveitassem a redução da TSU para baixarem preços – reduzindo dessa forma os custos intermédios para o resto da economia (por exemplo com energia ou comunicações). No entanto, como estes sectores têm pouca concorrência não é certo que tal redução de custos acontecesse, apontaram vários opositores.

- A medida foi considerada injusta por empregadores e trabalhadores [O FMI não distingue entre a primeira e a segunda versão da medida, apesar disto só ser certo para a segunda versão].

- Carlos Costa e o colapso do BES. Negligente ou injustiçado? - 23/03/2017

- Os desequilíbrios excessivos que podem tramar Portugal - 21/03/2017

- A década perdida portuguesa em sete gráficos - 15/12/2016