O Presidente do BCE parece ter uma predilecção por fazer discursos importantes fora de Frankfurt, no Verão, e em grandes palcos internacionais. Em Julho de 2012 foi a Londres garantir que o BCE estava disposto a “fazer o que for preciso” para salvar o euro, e acabou por definir um ponto de viragem na crise da Zona Euro. Este ano, na sexta-feira, foi a Jackson Hole, em Wyoming, nos EUA, soar os alarmes sobre a necessidade de estimular a procura agregada na Zona Euro, referindo a importância de uma política orçamental menos restritiva a par de uma política monetária expansionista para combater o elevado desemprego e fugir à deflação.

O impacto do discurso de Draghi pode ser medido pela quantidade de reacções que gerou e que Jérémie Cohen-Setton sintetiza bem nesta volta pelas publicações e blogues internacionais. Pela importância do texto vale a pena destacar as principais passagens e ideias.

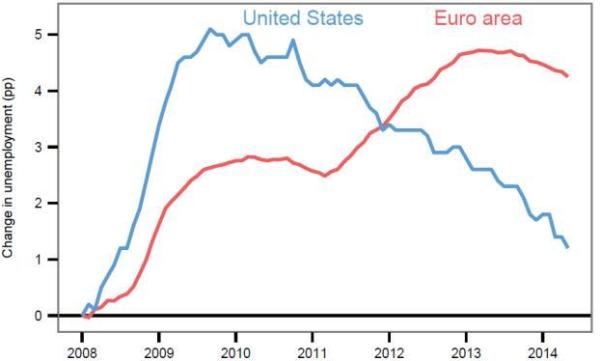

O presidente do BCE começa por destacar a gravidade da situação do mercado de trabalho na Zona Euro quando comparado com os EUA, com um gráfico impressionante:

Variação na taxa de desemprego desde 2008

From the start of 2008 to early 2011 the picture in both regions is similar: unemployment rates increase steeply, level off and then begin to gradually fall. This reflects the common sources of the shock: the synchronisation of the financial cycle across advanced economies, the contraction in global trade following the Lehman failure, coupled with a strong correction of asset prices – notably houses – in certain jurisdictions. From 2011 onwards, however, developments in the two regions diverge. Unemployment in the US continues to fall at more or less the same rate. [1] In the euro area, on the other hand, it begins a second rise that does not peak until April 2013. This divergence reflects a second, euro area-specific shock emanating from the sovereign debt crisis, which resulted in a six quarter recession for the euro area economy. Unlike the post-Lehman shock, however, which affected all euro area economies, virtually all of the job losses observed in this second period were concentrated in countries that were adversely affected by government bond market tensions.

Mario Draghi segue depois para analisar as dimensões estrutural e cíclica do desemprego na Europa, contrapondo os exemplos espanhol e irlandês:

Ireland and Spain, for example, both experienced a large destruction of employment in the construction sector after the Lehman shock, but fared quite differently during the sovereign debt crisis. Unemployment in Ireland stabilised and then fell, whereas in Spain it increased until January 2013 (Figure 6). From 2011 to 2013 structural unemployment is estimated to have risen by around 0.5 percentages points in Ireland, whereas it increased by more than 2.5 percentages points in Spain. This diverging performance can in part be accounted for by differences in net migration. But it also reflects the fact that Ireland entered the crisis with a relatively flexible labour market and adopted further labour market reforms under its EU-IMF programme beginning in November 2010. Spain, on the other hand, entered the crisis with strong labour market rigidities and reform only started meaningfully in 2012.

E o que fazer perante este cenário no mercado de trabalho? É aqui que começa a parte do discurso que causou impacto, e que se explica essencialmente por quatro elementos:

1) Draghi afirma que a procura agregada (estimulada pelas políticas monetária e orçamental) é essencial para reduzir o desemprego na Europa.

(Ou seja já não basta a política monetária e as reformas estruturais, nem a credibilidade que se ganha nos mercados com a consolidação orçamental. Aliás, pelo contrário, como veremos, neste momento torna-se importante flexibilizar metas orçamentais)

So what conclusions can we draw from this as policymakers? The only conclusion we can safely draw, in my view, is that we need action on both sides of the economy: aggregate demand policies have to be accompanied by national structural policies. Demand side policies are not only justified by the significant cyclical component in unemployment. They are also relevant because, given prevailing uncertainty, they help insure against the risk that a weak economy is contributing to hysteresis effects. Indeed, while in normal conditions uncertainty would imply a higher degree of caution for fear of over-shooting, at present the situation is different. The risks of “doing too little” – i.e. that cyclical unemployment becomes structural – outweigh those of “doing too much” – that is, excessive upward wage and price pressures.

2) De seguida, o Presidente do BCE diz o que nunca tinha dito até agora na crise: as expectativas de inflação de médio prazo baixaram a meta de 2% para que está mandatado (e isto é MESMO importante para um banqueiro central):

Over the month of August financial markets have indicated that inflation expectations exhibited significant declines at all horizons. The 5year/5year swap rate declined by 15 basis points to just below 2% – this is the metric that we usually use for defining medium term inflation. But if we go to shorter and medium-term horizons the revisions have been even more significant (…) The Governing Council will acknowledge these developments and within its mandate will use all the available instruments needed to ensure price stability over the medium term.

3) Na avaliação do papel da política orçamental, o líder da autoridade monetária europeia afirma que a crise de dívidas soberanas na Europa se deveu em grande medida ao facto do banco central não actuar como credor de último recurso dos governos, como acontece no Japão e nos EUA

(este diagnóstico é importante porque desdramatiza o nível de endividamento público europeu no início da crise e o seu papel no desastre que se desenrolou entre 2010 e 2012. Durante muito tempo repetiu-se que perda de acesso aos mercados se deveu, em primeira linha, a desvarios orçamentais nas capitais do Sul)

Since 2010 the euro area has suffered from fiscal policy being less available and effective, especially compared with other large advanced economies. This is not so much a consequence of high initial debt ratios – public debt is in aggregate not higher in the euro area than in the US or Japan. It reflects the fact that the central bank in those countries could act and has acted as a backstop for government funding. This is an important reason why markets spared their fiscal authorities the loss of confidence that constrained many euro area governments’ market access. This has in turn allowed fiscal consolidation in the US and Japan to be more backloaded.

4) Draghi segue depois para defender que uma política orçamental menos restritiva ao nível da Zona Euro daria uma boa ajuda, acrescentando que pensa que existe espaço para actuar nessa frente.

(para isso defende uma melhor coordenação das políticas orçamentais na região, a utilização da flexibilidade inscrita no Pacto de Estabilidade e Crescimento, e um plano de investimento público a nível europeu)

It would be helpful for the overall stance of policy if fiscal policy could play a greater role alongside monetary policy, and I believe there is scope for this, while taking into account our specific initial conditions and legal constraints. These initial conditions include levels of government expenditure and taxation in the euro area that are, in relation to GDP, already among the highest in the world. And we are operating within a set of fiscal rules – the Stability and Growth Pact – which acts as an anchor for confidence and that would be self-defeating to break. Let me in this context emphasise four elements. First, the existing flexibility within the rules could be used to better address the weak recovery and to make room for the cost of needed structural reforms. Second, there is leeway to achieve a more growth-friendly composition of fiscal policies. As a start, it should be possible to lower the tax burden in a budget-neutral way.This strategy could have positive effects even in the short-term if taxes are lowered in those areas where the short-term fiscal multiplier is higher, and expenditures cut in unproductive areas where the multiplier is lower. Research suggests positive second-round effects on business confidence and private investment could also be achieved in the short-term. Third, in parallel it may be useful to have a discussion on the overall fiscal stance of the euro area. Unlike in other major advanced economies, our fiscal stance is not based on a single budget voted for by a single parliament, but on the aggregation of eighteen national budgets and the EU budget. Stronger coordination among the different national fiscal stances should in principle allow us to achieve a more growth-friendly overall fiscal stance for the euro area. Fourth, complementary action at the EU level would also seem to be necessary to ensure both an appropriate aggregate position and a large public investment programme – which is consistent with proposals by the incoming President of the European Commission

Vale a pena ler o discurso todo, também pela análise mais detalhada que Mario Draghi faz à complexidade da situação do mercado de trabalho na Zona Euro. Mas para a história o discurso de Jackson Hole em 2014 ficará possivelmente como o momento em que o BCE assumiu a gravidade dos problemas económicos da Zona Euro, e acrescentou às reformas estruturais e à responsabilidade orçamental, a importância de estimular a procura para sair da crise. Foi preciso que as expectativas de inflação de médio prazo baixassem os 2% – aumentando o receio de deflação – para que tal acontece. Esperemos que não chegue tarde demais.

- Carlos Costa e o colapso do BES. Negligente ou injustiçado? - 23/03/2017

- Os desequilíbrios excessivos que podem tramar Portugal - 21/03/2017

- A década perdida portuguesa em sete gráficos - 15/12/2016

Foi preciso este tempo todo para identificar o problema, com os custos que todos sabemos, ou simplesmente vão-se mandando uns bitaites para manter o pagode entretido? Na minha optica é a segunda. Suspeito que a crise gostou do clima e veio para ficar. Pelo menos quem manda não quer resolver nada, antes pelo contrário.

O problema é quem quem manda até quer resolver e sair bem na fotografia, simplesmente não sabem como habituaram-se a simplesmente receber ordens.Na Russia foi feita a questão a um multi multi milionário Russo, em que o questionaram sobre o montante que pagou aos politicos para privatizarem os recursos naturais Russos entre outras coisas, ele simplesmente disse que não foi preciso pagar, bastou convencê los de que era o melhor para a economia com estudos económicos e teorias de ” grandes ” economistas . Ele e outros graças a isso ficou multi milionário e a Russia uma desgraça. O que é que acham que se passou na Europa????

A idéia do pensamento Europeu está completamente minada de teorias falsas criadas para determinados objectivos e muitas criadas dentro do preconceito alimentado pelos própros politicos e mass média.

Por outro lado não existe uma ética entre a classe politica sendo apenas o objectivo não o desenvolvimento social mas o desenvolvimento economico individual ,veja-se o Durão Barroso que criou uma empresa que faz a ligação entre empresários de vários paises e empresários Angolanos, durante o seu mandanto, simplesmente comprometeu toda a sua actuação ( considerada quase inexistente por muitos) .

Tem tudo a ver com actos politicos mal considerados, mal analisados e que defendem interesse individuais. A II grande Guerra foi um acto politico, bem desenvolvido, o Holocausto, foi um acto politico, a criação da União Europeia e da moeda unica foi devido a actos politicos. E é aqui que reside o problema estes actos politicos tornaram-se reais porque as populações confiaram, mas depois de criado são muito dificeis de acabar porque necessitam de actos politicos para terminarem mas não para se manterem, para se manterem quase ganham vida propria efazem o que for preciso para se manterem.è preciso pensar claramente nas dimensões burocráticas dos sistemas e a sua necessidade, é preciso evitar o poder das multinacionais que praticamente controlam ou os politicos e dessa forma os actos politicos.

È necessário pessoas com outra forma de pensar que consigam analizar os erros de diversos actos politicos e os divulguem e com consequências directas aos decisores desses actos. Tipo um julgamento de Nuremberga, como o feito aos altos dirigentes Nazis.Se acham isso uma parvoice, imaginem se a os Nazis tivessem ganho a segunda grande Guerra!!!!!