Esta semana publicámos no Negócios esta infografia que ajuda a perceber o que vai na cabeça dos governadores no Banco Central Europeu e de Mario Draghi, o presidente da instituição. Aqui fica uma leitura comentada que pode ser útil.

Problema 1: crescimento

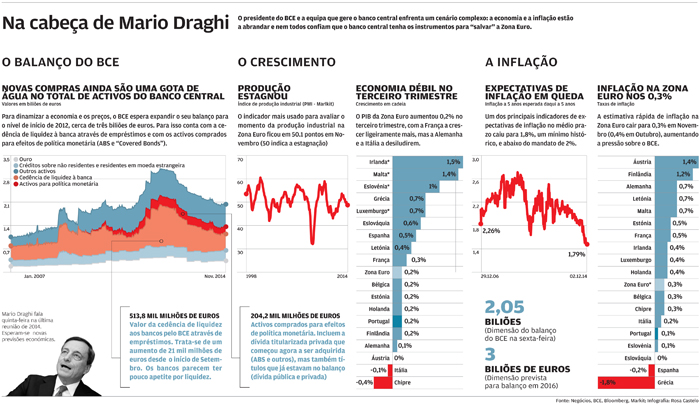

A economia da Zona Euro, que cresceu apenas 0,2% em cadeia no terceiro trimestre, está a abrandar, com os últimos indicadores de actividade económica a apontarem para uma estagnação da região e até mesmo contracções na Alemanha, França e Itália.

Nas previsões de Dezembro, as equipas técnicas do Eurosistema reviram em baixa as previsões de crescimento para 2015 de 1,6% para 1%. Isto em apenas três meses.

Problema fundamental: inflação baixa

Mais importante para o BCE é o facto da inflação na região ter caído para 0,3% em Novembro, mantendo-se distante da meta de 2%. Nas mesmas previsões de Dezembro, as equipas técnicas do Eurosistema reviram em baixa as previsões de inflação de 2015 de 1,1% para 0,7%.

Daqui resultam vários desafios, entre eles destacam-se:

– Do ponto de vista macroeconómico inflação demasiado baixa dificulta o reequilíbrio da região, pois empurrando a periferia para a deflação se quiser recuperar competitividade via preços face às economias do Norte (Espanha e na Grécia já estão em terreno negativo, e Portugal e Itália estão perto). Ora a deflação torna a sustentabilidade da dívida mais difícil.

– Mas, o mais perigoso para o BCE é que as expectativas de inflação de médio prazo se desloquem dos 2% em que estão ancoradas – o que no fundo é visto como um reflexo do cumprimento do mandato do BCE de manter a inflação num nível inferior, mas próximo de 2%. Ora, o que importantes indicadores de mercado estão a mostrar é que as expectativas de inflação estão a cair. Por exemplo: a taxa média a 5 anos esperada para daqui a cinco anos está abaixo de 1,8%, um mínimo histórico, e abaixo da meta.

A complicar a vida ao BCE está ainda a queda do preço do petróleo, que actua como um estímulo ao crescimento da zona euro, mas puxará ainda mais para baixo os preços na Zona Euro. E foi exactamente a necessidade de avaliar esta evolução e os impactos do preço do petróleo que foi invocada na reunião de 4 de Dezembro por Mario Draghi para atirar decisões para 2015.

O que pode o BCE fazer e o que já fez

Para combater o risco de deflação, o BCE quer aumentar o seu balanço dos actuais 2 biliões de euros para 3 biliões de euros, através de dois tipos de instrumentos: empréstimos de longo prazo (parte deles condicionais à cedência de crédito à economia) e compra de activos aos bancos – que poderão incluir compra de dívida pública (caminhando para o polémico “Quantitative Easing” que merece a oposição da Alemanha).

A ideia com estas intervenções é incentivar a cedência de crédito pelos bancos às empresas e famílias, limpar-lhes os balanços, e colocar mais dinheiro a circular na economia – gerando inflação.

No entanto, como frisamos na peça que acompanhou a infografia, a injecção de novo dinheiro está a ocorrer de forma lenta. Desde que anunciou em Setembro de 2014 o objectivo de expandir o balanço do BCE em 1 bilião para os 3 biliões de euros, o banco central ainda só percorreu 3% dao caminho – acrescentando 21 mil milhões de euros ao empréstimos de longo prazo (LTRO), e 8 mil milhões de euros à compra de activos (na verdade já comprou 18,2 mil milhões, mas nesse período chegaram à maturidade cerca de 10 mil milhões de euros de títulos comprados no passado e que estavam em carteira).

- Carlos Costa e o colapso do BES. Negligente ou injustiçado? - 23/03/2017

- Os desequilíbrios excessivos que podem tramar Portugal - 21/03/2017

- A década perdida portuguesa em sete gráficos - 15/12/2016