Antonis Samaras, líder da Nova Democracia (direita) e Alexis Tsipras, líder do Syriza, em 2012. Fonte: Petros Giannakouris, Bloomberg

Os gregos deverão escolher um novo governo a 25 de Janeiro. À frente nas sondagens (mas por pouco) vai o Syriza, de Alexis Tsipras, um partido de esquerda anti-austeridade e anti-troika. Em segundo lugar está a Nova Democracia, liderada por Antonis Samaras, o partido que desde 2012 (após vitória tangencial sobre o Syriza) conduz os destino gregos e as negociações com a troika de credores, recusando uma estratégia de choque com FMI, BCE e Comissão Europeia.

A Grécia foi o primeiro país da Zona Euro a ficar excluido dos mercados e a recorrer a um programa de assistência financeira da troika em Maio de 2010 – solicitado na altura pelos socialistas do PASOK, que ganharam as eleições de Outubro de 2009 para revelarem no final desse ano que, afinal, o défice orçamental grego desse ano não ficaria nos cerca de 6,7% projectados pela Comissão Europeia com base em dados do anterior governo, mas seria de 12,7% (foi de mais de 15% do PIB). A partir daí a crise saltou de nível e um ano e meio depois Portugal pedia o seu próprio resgate.

Cinco anos volvidos, contam-se vários planos de austeridade, a maior reestruturação de dívida pública da história, muitas promessas e expectativas goradas entre duras negociações com a troika e uma economia colapsada. Os gregos vão a votos no final do mês, ainda sem um acesso aos mercados garantido, mas com a perspectiva de uma ligeira recuperação após o furacão. Aqui fica um retrato da economia grega nos últimos anos.

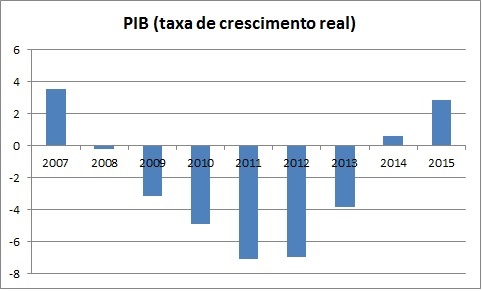

Economia contrai cerca de 25% entre 2009 e 2013. Primeiro ano de crescimento à vista.

Como nos restantes países europeus, a recessão chegou antes da troika, mas o descalabro coincide com a entrada dos credores oficial em Maio de 2010. Os argumentos de ambos os lados são conhecidos. A troika diz que sem ela e sem acesso aos mercados, o ajustamento grego teria sido bem mais duro. Os críticos acusam a estratégia europeia de transformar um pesadelo económico num inferno de austeridade.

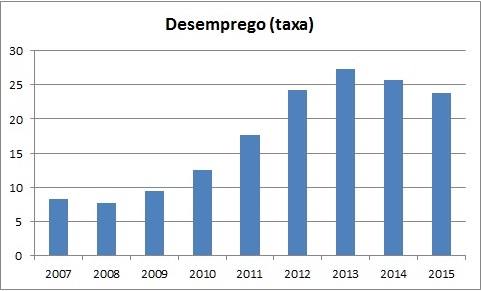

Mais de um quarto da população activa sem emprego

Não haverá melhor indicador do descalabro que se registou na Grécia nos últimos anos do que o abrupto aumento do desemprego para níveis que ultrapassaram os 25% da população activa. Mesmo agora, com uma ligeira recuperação à vista, esse é ainda o nível de referência. Os impactos de médio e longo prazo destes níveis de desemprego são difíceis de medir, mas não há duvidas de que esta é uma das cicatrizes mais profundas da crise.

Peso do investimento no PIB cai para metade

Um dos principais indicadores sobre as restrições ao potencial de crescimento futuro de uma economia é o investimento que faz no presente. É certo que os níveis de investimento pré-crise poderiam resultar de uma economia sobreaquecida, com excesso de despesa pública e endividamento privado. Mas o que se passou nos últimos anos dificilmente dá espaço a optimismo: o peso do investimento no PIB caiu para metade de cerca de 26% para apenas 13% – o valor mais baixo da Zona Euro (em Portugal é de 15%/16% do PIB).

Menos 150 mil pessoas, menos 850 mil emprego desde 2009

Replicando um resultado habitual em contextos de crises profundas, o País viu o número de habitantes cair assim como o número de empregos. Desde 2009, segundo os dados do FMI, a Grécia perdeu 150 mil residentes (-1,3%) para cerca de 11 milhões de habitantes, e destruiu 850 mil empregos (-18%) para os 3,75 milhões.

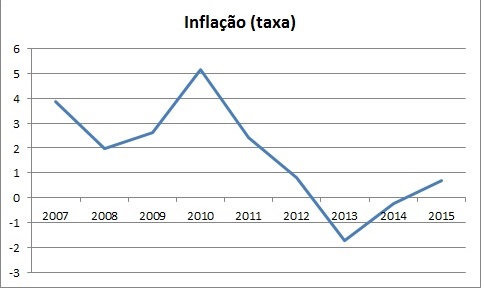

Inflação negativa, mas pouco

A inflação no País abrandou e registou mesmo valores negativos em 2013 e 2014, para recuperar para menos de 1% em 2015, apontam as últimas previsões do FMI. Um dos objectivos do programa de ajustamento europeu era o de promover uma desvalorização interna que permitisse uma queda de preços e salários face ao restantes parceiros europeus, de forma a oferecer competitividade via preço aos gregos. Mas o preço a pagar em termos de queda de PIB e desemprego para obter apenas dois anos de deflação é considerado por muitos como desproporcional e até aberrante. Além disso, os efeitos dessa desvalorização serão ainda menores num contexto de baixa inflação generalizada no bloco, o que impede os desejados ganhos de competitividade.

Dívida pública ainda ameaça

A Grécia operou em 2012 a maior reestruturação de dívida pública da história e mesmo assim esta continua a ser a variável económica grega que mais preocupa. O “stock” de dívida continua acima dos 170% do PIB, um valor que a troika e o governo de Antonis Samaras consideram sustentável, ou pelo menos gerível no contexto de uma relação assistida entre credores oficiais e autoridades gregas. O Syriza, partido que vai à frente nas sondagens tem defendido a urgência de renegociar esta dívida de forma a libertar recursos para outra despesa pública.

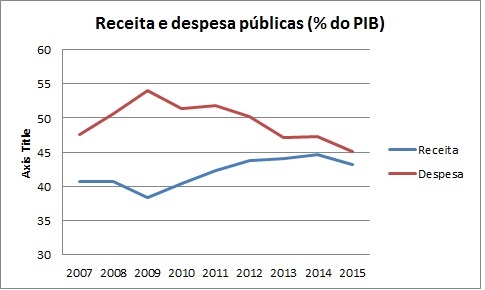

Receita e despesas públicas com forte ajustamento

Mesmo com o PIB a afundar 25% desde 2009, o peso da despesa pública no PIB caiu quase 10 pontos de PIB para os 47% do PIB em 2014, em linha com o registado em Portugal, acima do valor da Alemanha (44% do PIB), mas muito inferior à França (57%). Valores para alguns países de pequena e média dimensão: 54% na Bélgica, 42% no Chipre, 46% na Holanda, 46% na Eslovénia.

Do lado da receita, as sucessivas subidas de tributação também fizeram efeito: o peso da receita no PIB subiu de menos de 40% do PIB em 2009 para perto de 45% do PIB em 2014 – acima dos 43% nacionais. França e Alemanha arrecadam 52% e 44% do PIB, respectivamente. Valores para alguns países de pequena e média dimensão: 51% na Bélgica, 42% no Chipre, 43% na Holanda, 42% na Eslovénia.

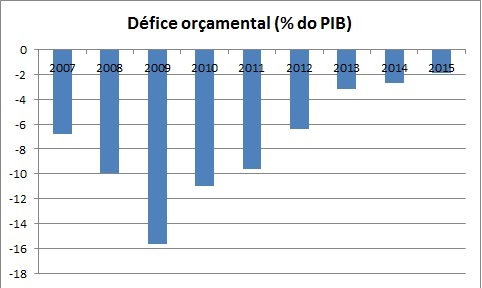

Défice orçamental com forte ajustamento

Após muitos planos austeridade feitos e refeitos os resultados na frente orçamental fizeram-se notar, no que é apontado pela troika como uma das provas do sucesso (relativo) da intervenção: o défice público baixou de mais de 15% em 2009 para valores abaixo dos 3% do PIB em 2014. Os críticos apontam que os resultados foram conseguidos impondo uma ruptura no funcionamento do Estado – incluindo os apoios aos mais desfavorecidos e o funcionamento do sistema de saúde – e um colapso da economia privada.

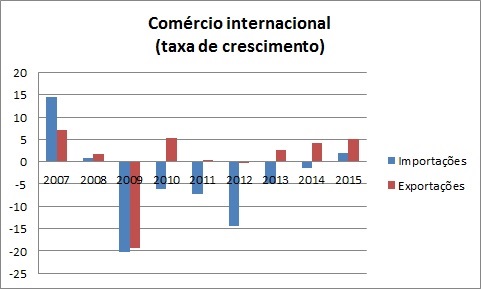

Exportações desiludiram

Foi um dos falhanços na estratégia económica desenhada para a Grécia: as exportações não cresceram como previsto. O plano inicial para o ajustamento apostava numa política de fortes restrições financeiras e na promoção de uma desvalorização interna que promoveria a competitividade da economia e o crescimento pelas exportações. O problema é que tal nunca chegou a suceder verdadeiramente. Vários factores terão contribuído para essa desilusão no desempenho externo: por um lado a economia europeia teve um desempenho pior que o esperado; por outro, a estrutura das exportações gregas (turismo e transportes marítimos) não terá sido a mais favorável para reagir à crise; finalmente, fica desafiada a relação entre quedas de preços e salários e o aumento das exportações.

Saldo externo positivo em 2013

O mau desempenho das exportações foi acompanhado de uma queda acentuada das importações (recuaram durante cinco anos ocnsecutivos), o que permitiu um excedente externo ao país. É outra das vitórias da troika. Mas embora não seja de menosprezar a criação de excedentes, esta arrisca a ser uma vitória de Pirro: foi conseguida em troco do colapso da economia e poderá não ser sustentável com a recuperação que se espera para os próximos anos.

Acesso estável ao mercado ainda por garantir

Tal como nos restantes países da periferia, os juros exigidos ao governo grego afundaram desde meados de 2012, coincidindo com a garantia do BCE de que compraria dívida pública da Zona Euro se em risco estivesse o futuro da própria união monetária. Ainda assim, e mesmo com alguma emissões de dívida bem sucedidas em 2014, o acesso regular e estável ao mercado não está garantido. Findo o actual programa em Fevereiro, é dado como certo um programa pós-troika – pelo menos de assistência cautelar – considerado essencial para os investidores confiarem no país. (A perspectiva de chumbar nos exames da troika no final deste ano e de o Syriza chegar ao poder levaram os juros a 10 anos de perto de 5% em Setembro para quase 10% no final do ano).

- Carlos Costa e o colapso do BES. Negligente ou injustiçado? - 23/03/2017

- Os desequilíbrios excessivos que podem tramar Portugal - 21/03/2017

- A década perdida portuguesa em sete gráficos - 15/12/2016