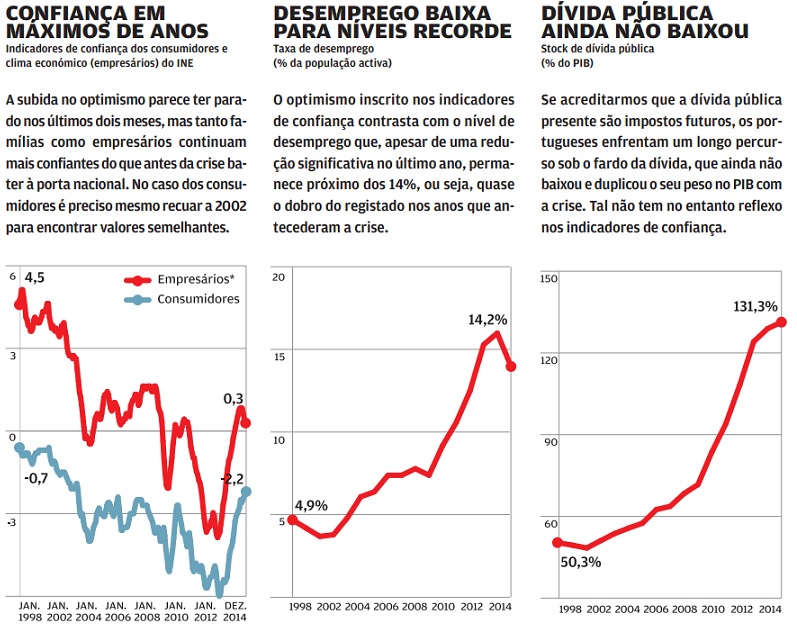

A subida dos indicadores de confiança em Portugal parece ter sido interrompida nos últimos dois meses, mas permanece em máximos de 2008 no caso dos empresários, e de 2002 no caso do consumidores. Isto significa que as famílias e as empresas estão mais optimistas do que antes da crise, quando a dívida pública e o desemprego estavam pela metade (ou menos), quando o crédito fluía sem dificuldades, e os cenários de uma crise de financiamento externo eram tidos como absurdas. O que se passa então, os portugueses estão a ficar loucos?

Consultámos e falámos com vários especialistas para tentar perceber o que se passa e publicámos hoje os resultados no Negócios. A resposta está naturalmente nos detalhes da construção destes indicadores e vale a pena conhecê-los. Por exemplo, devemos começar por ter presente que a confiança assim medida é fluxos e não um “stock”, ou seja, estes indicadores dizem-nos por exemplo que os portugueses podem estar melhor que no período anterior (e estarão por isso confiantes), mas ainda assim continuarem numa situação má (PIB baixo, desemprego e divida elevada).

Há no entanto outros elementos importantes que abonam a favor da sanidade mental dos inquiridos aos inquéritos do INE e explicam o desfasamento entre os indicadores de confiança e o estado da economia. Aqui ficam explicações de de Rui Bernardes Serra (Montepio), Paula Carvalho (BPI) e Wolfgang Munchau (excerto de um artigo no Financial Times).

Rui Bernardes Serra, Montepio

1. Os indicadores de confiança não são todos iguais, há indicadores mais “subjetivos” e outros mais “objetivos”. Eu classifico os indicadores objetivos como aqueles em que as perguntas, ainda que qualitativas, correspondem a algo mensurável pela empresa (produção, stocks, encomendas, preços praticados). Os subjetivos são os que dizem respeito a questões relacionadas com as expectativas das empresas, que são muito condicionadas pelo “news flow”.

2. Tipicamente os indicadores de confiança fazem o track do crescimento (fluxo) e não do nível da variável.

Por exemplo, no caso das empresas, as perguntas são do tipo: aumentou a sua produção? Esta resposta deve ser comparada com a variação da produção (fluxo) e não com o nível da produção (stock). No caso do consumo, se os consumidores dizem que aumentaram as suas aquisições de bens duradouros, deve-se comparar com a variação do consumo, não com o nível de consumo.

3. Do ponto de vista da construção, tipicamente os indicadores de confiança são calculados através de “saldos de respostas extremas”, em que as subidas têm o valor de “1” e as descidas de “-1”. Assim, se num mês se perguntar às empresas se a produção subiu e existirem 20 a dizer sim e 10 a dizer não e 70 a responder que ficou inalterada, então o indicador assume o valor de +10 (+20-10).

Consequência desta fórmula:

i. Não tem em consideração a dimensão das respostas (o impacto no índice da resposta de uma empresa em que a produção subiu 2% ou em que a produção subiu 100% é idêntica: ambas irão contar com um “+1”).

ii. A fórmula é também uma medida de consenso e poderá ser errónea em períodos em que existe uma maior correção entre as respostas das diversas empresas. Explicando melhor. Durante os períodos normais do ciclo económico existem empresas a aumentar a produção e outras a reduzir, com o equilíbrio concorrencial nos mercados a ditar a entrada e a saída de empresas ou quotas de mercado. A situação atual de recuperação da economia portuguesa é relativamente atípica:

a. A recessão foi muito profunda e atingiu praticamente todos os setores e empresas, que começam a recuperar, não ao ritmo desejado, mas provavelmente a grande maioria de uma forma generalizada. Assim, a maior parte das empresas pode estar a responder “sim”, porque de facto tem existido uma tendência de recuperação, e este maior consenso pode implicar valores mais elevados dos índices qualitativos face aos que são reportados nos indicadores quantitativos. Veja-se que, por exemplo, o indicador de sentimento económico e o indicador de confiança dos consumidores (indicadores qualitativos), ambos calculados pela Comissão Europeia, estão acima da tendência histórica em Portugal, mas quer o PIB, quer o consumo (indicadores quantitativos) não estão a crescer a um ritmo superior à tendência histórica (e em nível, estão ambos abaixo dos máximos históricos pré recessão).

b. Refira-se que a condicionar a relação entre estes indicadores qualitativos e os indicadores quantitativos estão também dois fatores que são hoje diferentes do que eram no passado:

i. os indicadores qualitativos são maioritariamente referentes ao setor privado e o setor público, ao contrário da tendência histórica, que é hoje um condicionador do crescimento da economia portuguesa.

ii. A evolução do crédito: no passado o crédito permitiu um crescimento da despesa superior ao do rendimento. Neste momento, a desalavancagem da economia portuguesa implica que esteja a assistir-se a uma redução do endividamento externo, pelo que o crescimento do rendimento está a ser superior ao da despesa, provocando também uma quebra na relação entre os indicadores de confiança e as respetivas variáveis quantitativas.

4. Há diferenças relevantes entre as medidas de confiança de consumidores e empresários?

As questões colocadas aos empresários são por vezes mais objetivas e diretamente comparáveis com variáveis quantitativas. Veja-se, por exemplo, o indicador de confiança na indústria, em que as questões são tipicamente objetivas e relacionadas com a produção: i) expectativas para a produção nos próximos 3 meses; ii) encomendas em Carteira; iii) stocks de produtos acabados. Já o indicador de confiança dos consumidores, que tende a antecipar a evolução do consumo, não tem uma questão explícita relativamente às expectativas de realização de despesa, sendo as perguntas referentes: i) às expectativas de situação financeira; ii) expectativas para a economia; iii) expectativas de poupança; iv) expectativas de desemprego. São feitas duas questões sobre as aquisições de bens duradouros (Grandes Aquisições – Expectativas; Grandes Aquisições – Situação), mas que não entram no cálculo do indicador de confiança dos consumidores.

Paula Carvalho, BPI

1. A meu ver a questão [que explica que a confiança esteja em máximos, mesmo anteriores à crise] está na metodologia de cálculo ou de construção dos indicadores de confiança. Esta é baseada em respostas que traduzem a alterações na percepção da situação face aos momentos mais recentes ou imediatamente posteriores. É nesse sentido que se afirma que os indicadores de confiança são como indicadores de fluxo; é como se tivéssemos a comparar taxas de crescimento: dizem-nos algo sobre a comparação de ritmos históricos, mas não diz nada relativamente à variável subjacente.

2. Daí que os indicadores de confiança poderão não estar a captar na totalidade a alteração de percepção de famílias e empresas face ao ambiente global. A meu ver há que conjugá-los com outras variáveis, tais como a taxa de poupança, que actualmente é mais elevada, sinalizando que as pessoas estão mais cautelosas e apreensivas quanto ao futuro; ou os níveis de consumo per capita, hoje mais baixos que no passado.

Wolfgang Munchau, Financial Times, Agosto de 2013

1. Technically, the confidence indices are “flow” measures. Today’s reading gives an indication of what is happening now; it is insensitive to whatever happened before. They tell you how quickly matters are improving. Unlike “stock” measures, they take no account of how dismal the situation was. Flows determine how investors feel. Stocks determine how people feel.

2. Stock measures do not always correspond to how people feel at any moment, though. And these data are currently telling a very different story: eurozone unemployment is at 11.9 per cent, compared with 6.7 per cent in the US. Gross domestic product is almost 9 per cent below the level it would have reached if the 1999-2007 trend had continued undisturbed.Gross fixed capital formation is 25 per cent below what could have been expected, and industrial production is 16 per cent below the trend, based on my calculations from Eurostat data. Even if the mood has returned to normal, the economy certainly has not.

3. Most of the time, stock measures do not matter much. Economic activity tends to proceed along a stable trend line. If a recession throws you below the trend, the recovery takes you back up again. It is a self-equilibrating system.

- Carlos Costa e o colapso do BES. Negligente ou injustiçado? - 23/03/2017

- Os desequilíbrios excessivos que podem tramar Portugal - 21/03/2017

- A década perdida portuguesa em sete gráficos - 15/12/2016