Mario Draghi em Washington em Outubor de 2014. Fonte: Andrew Harrer, Bloomberg

Depois de há uma semana ter dado conta de uma degradação das relações entre Mario Draghi e Jens Weinmann (pelos vistos o presidente do Bundesbank fugirá de Draghi como da peste), a Reuters avançou esta semana que vários governadores estarão a contestar a forma de liderança do presidente do BCE que, queixam-se, é pouco colegial.

Em causa estão afirmações surpresa de Mario Draghi que condicionaram a actuação do BCE a favor de uma política monetária mais expansionista, contra a vontade Weidmann, de vários governadores que se oporão à compra de activos pelo BCE, e contra a vontade de economistas de relevo na Alemanha.

Em particular, segundo a agência noticiosa, os governadores terão ficado incomodados com a referência a um indicador de inflação de médio prazo no já famoso discurso de Jackson Hole, no final de Agosto, nos EUA, o qual permite avaliar a distância a que o banco central está de cumprir o seu mandato de manter as expectativas de inflação perto, mas abaixo de 2%

A piorar o ambiente esteve a explicitação por Mario Draghi de uma meta indicativa para a expansão do balanço do BCE em 1 bilião de euros em dois anos, uma medida segundo a qual os programas de compras de activos começarão a ser medidos – e que muitos pensam que não será atingível sem comprar dívida pública – o que enerva anda mais Weidmann e companhia.

Mario Draghi contestou a ideia de que haveria um motim dentro do BCE levando quinta-feira para a conferência de imprensa do BCE uma posição comum do Conselho a favor da expansão do balanço em 1 bilião de euros, e a garantia de que há consenso em ir mais longe caso se revele necessário.

Os dois exemplos citados pela Reuters esta semana não são uma estreia na capacidade do Presidente do BCE surpreender o mundo e os seus colegas de Conselho. A garantia, em Julho de 2012, de que faria tudo o que fosse preciso para salvar a Zona Euro marcou um estilo do homem que chamam Super Mario. Vale a pena recapitular discursos e indicadores.

BCE comprará dívida pública se for preciso

Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough.

26 de Julho de 2012, Global Investment Conference em London

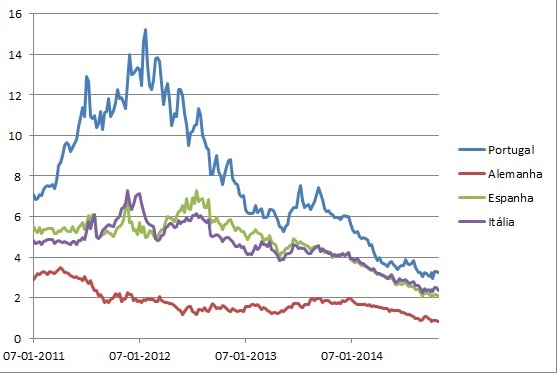

A garantia de Mario Draghi em Julho de 2012, a que se seguiu a apresentação do programa de compra de dívida pública [OMT, que nunca foi usado], marcou um ponto de viragem na crise europeia. O sucesso de Draghi é visível na evolução nas taxas de juro da periferia.

Evolução das taxas de juro a 10 anos

Fonte: Bloomberg

Mandato de estabilidade de preços está em risco

I also said if this period of low inflation were to last for a prolonged period of time the risk to price stability would increase. Over the month of August financial markets have indicated that inflation expectations exhibited significant declines at all horizons. The 5year/5year swap rate declined by 15 basis points to just below 2% – this is the metric that we usually use for defining medium term inflation. But if we go to shorter and medium-term horizons the revisions have been even more significant

22 de Agosto de 2014, “Annual central bank symposium” em Jackson Hole

A referência à “taxa swap 5 anos/5 anos” introduziu toda uma nova dimensão na análise ao cumprimento do mandato do BCE. É que desde final de Agosto passou a existir um indicador quantitativo para avaliar se a expectativa de inflação a médio prazo está próxima, mas abaixo dos 2%. Os resultados não são bons:

Taxa inflação esperada a médio prazo (expectativa de aumento médio a 5 anos, daqui a 5 anos)

Fonte: Bloomberg e Negócios

Comprar activos como em tempos de crise

The aim is to increase the measures that produce credit easing for the banking industry and banking sector, which as you know represents more than 80% of total intermediation, credit intermediation, in the euro area. The second aim is to steer, significantly steer, the size of our balance sheet towards the dimensions it used to have at the beginning of 2012.

4 de Setembro de 2014, conferência de imprensa mensal

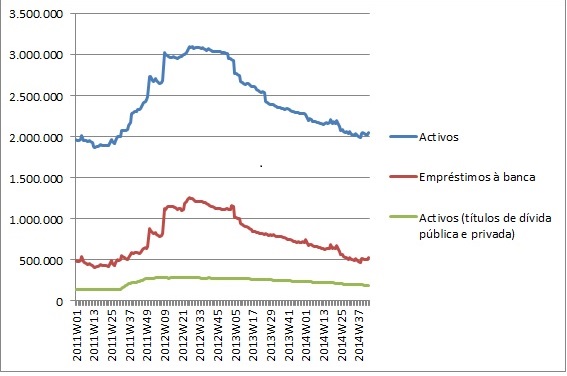

Na reunião de Setembro de 2014, Draghi explicou o objectivo do novo programa de empréstimos de longo prazo aos bancos (a quatro anos e condicionais às concessão de crédito à economia), e também dos programa de compra de dívida titularizada privada (“Covered Bonds” e “Asset Backed Securities”). A ideia é facilitar o crédito e fazer subir o balanço do BCE (que está nos dois biliões de euros) para a dimensão que teve no arranque de 2012 (num dos momentos mais tensos da crise), ou seja, um aumento de 1 bilião de euros.

A afirmação terá enervado vários governadores pois teriam combinado, nessa mesma reunião, que não avançariam números para a expansão do balanço, para não ficarem presos a metas quantitativas sobre evolução do balanço. Nas primeiras duas semanas de compras de activos, o balanço mal mexeu (na verdade até encolheu um pouco). Ontem o BCE reafirmou a meta dos três mil milhões de euros (ou seja o valor que atingiu em Março de 2012).

Evolução do balanço do BCE

Fonte: BCE

- Carlos Costa e o colapso do BES. Negligente ou injustiçado? - 23/03/2017

- Os desequilíbrios excessivos que podem tramar Portugal - 21/03/2017

- A década perdida portuguesa em sete gráficos - 15/12/2016