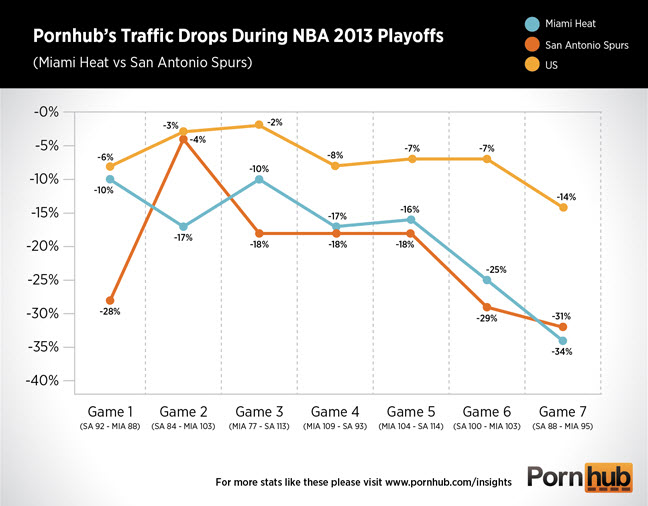

A 20 de Junho de 2013, o Pornhub colocou online não um vídeo, mas um gráfico de linhas. As Finais da NBA entre os Miami Heat e os San Antonio Spurs tinham acabado de terminar e o gráfico mostrava como os acessos ao auto-intitulado maior site pornográfico do mundo* caíram à medida que o interesse pelo basquetebol crescia. Mostrava ainda outra coisa: que o tráfego no site afundou muito mais nas regiões em torno de Miami e San Antonio do que na média dos Estados Unidos.

Este era o gráfico:

Evolução do tráfego do Pornhub durante as Finais da NBA de 2013.

Foi o primeiro post de sempre do Pornhub Insights. Um blogue criado para aproveitar a gigantesca base de dados da empresa, de forma a tirar conclusões sobre quem acede ao site e como o faz. A fórmula resultou e os responsáveis do site resolveram apostar definitivamente neste tipo de conteúdo para chamar a atenção do público.