A componente subjectiva na decisão de notações de risco prejudicou Portugal e a periferia da Zona Euro e favoreceu as economias emergentes. Para Portugal, o elemento subjectivo na avaliação da Moody’s reduz o “rating” nacional em cinco degraus, estima o Unicredit.

Um estudo do Unicredit critica a excessiva dependência das autoridades face às agências de notação de risco e conclui que o “rating” português pode estar cinco degraus abaixo do que ditam os fundamentais da economia. Os economistas defendem que a subjectividade da avaliação das agências agravou a crise da Zona Euro entre 2008 e 2011, e está a impedir que a dívida portuguesa esteja já classificada em “nível de investimento” pelas três grandes agências (S&P, Moody’s e Fitch). Esta limitação, recorde-se, implica que uma regra de “ratings” mínimos do BCE – que será aplicada em caso de saída limpa do programa de ajustamento – colocará a capacidade de financiamento nacional nas mãos de uma única agência, a canadiana DBRS.

“Sei muito bem que o Pacto de Estabilidade é estúpido porque todas as decisões tomadas dentro dele são muito rígidas”. A avaliação em 2002 de Romano Prodi, então Presidente da Comissão Europeia, nunca mais foi esquecida. Para muitos, marca o fim da credibilidade das regras orçamentais na Europa e abriu a porta a excessos na década seguinte; para outros, é apenas a constatação que a complexidade da gestão uropeia não se compagina com regras absolutas.

Mais de dez anos depois o problema permanece por resolver. A Europa continua cheia de regras e muitas delas estúpidas, no sentido do excesso de rigidez de Prodi. Não, não estou a falar do Tratado Orçamental (que em si merece outra análise). Estou antes a pensar na “regra de ratings mínimos” do BCE que, tal como avançou o Negócios em primeira mão, estabelece que em caso de “saída limpa” do programa de ajustamento, o banco central só aceitará dívida pública portuguesa como garantia nos empréstimos que concede aos bancos se esta for classificada acima de lixo por uma das agências de “rating” validada pelo BCE. Neste momento, nem S&P, nem Fitch, nem Moody’s o fazem, ficando assim o destino nacional nas mãos da DBRS, uma pequena agência canadiana, que classifica Portugal em nível de investimento, apenas por um degrau.

O risco da DBRS cortar o “rating” nacional é pequeno, mas se ocorresse seria um desastre: a banca não tem capacidade de substituir toda a dívida pública nacional que tem como colateral no BCE, pelo que o País entraria em insolvência técnica. O Estado também ficaria provavelmente excluído de emissões, uma vez que os investidores não quereriam comprar título de dívida da Zona Euro que não pudesse ser descontados no próprio banco central.

A história já fez correr alguma tinta:

- Os credores, nomeadamente FMI e Comissão, ficaram preocupados pelo destino do País ficar nas mãos de uma só empresa de rating – mas mostraram-se solidários com o BCE, e foram lembrando que se o País escolher um programa cautelar, então a suspensão da regra de “ratings” mínimos que vigorou durante a crise manter-se-ia;

- A banca ensaiou uma tentativa pouco convincente de desdramatização, garantindo que estão a preparar alternativas: criação de colaterais alternativos como carteiras de crédito titularizadas ou diversificação de financiamento fora do BCE. Estas são no entanto opções que dificilmente resolveriam um corte absoluto da dívida nacional da lista de activos elegíveis do BCE;

- Entretanto os mesmos bancos, o que incompreensivelmente parecem ter sido apanhados de surpresa, estarão a criticar Carlos Costa, por não precaver o risco para Portugal e não defender os interesses nacionais em Frankfurt (ao que consegui apurar, Costa poderá ser criticado por não ter influência no BCE, mas não por não tentar – o Banco de Portugal terá usado vários argumentos para contrariar a regra, mas saiu vencido)

- A agência canadiana veio dizer que não pensa em baixar o “rating” português, mas também aconselha um cautelar a Portugal.

- E, Vítor Constâncio, vice-presidente do BCE, veio a público, com mais de três anos decorridos de reformas financeiras, dizer que o BCE deveria depender menos das agências de “rating“.

É aqui que chegamos à “estupidez” da regra do BCE:

- É difícil justificar que um banco central recuse dívida do seu próprio soberano. Isto não significa que o BCE não tenha em consideração o risco do País, e aplique “haircuts” adequados nas garantias que exige por emprestar dinheiro aos bancos. Se o “rating” é mau ou é cortado, o BCE deve exigir mais colateral para se sentir seguro e se proteger de perdas. Mas excluir por completo a dívida pública de um país da Zona Euro da sua lista de activos elegíveis é difícil de perceber. Isso significaria, na prática, expulsar o soberano da sua própria região monetária (e, neste caso, com base na avaliação de uma pequena empresa de “rating”);

- A regra do BCE é ainda “estúpida” por entregar a terceiros a autonomia na capacidade de avaliação de risco. Ao decidir desta forma, o BCE coloca-se na dependência de empresas privadas que vivem num mercado monopolista (S&P, Fitch e Moody’s dominam 95% do mercado mundial). E o pior é que a avaliação destas agências depende, em muito, de elementos subjectivos, demonstram vários estudos. Um dos mais recentes, da equipa de investigação do Unicredit, defende por exemplo que estas empresas prejudicaram e estão a prejudicar em excesso a periferia europeia.

O trabalho de final de Março do Unicredit (“The Damaging Bias of Sovereign Ratings”) não poupa as três grandes agências de notação de risco.

Os autores analisam mais de três mil decisões da S&P, Fitch e Moody’s nas últimas décadas e procuram explicar as decisões com base em duas componentes:

- a “objectiva”, que incluiu variáveis como o crescimento do PIB e o nível de PIB, o PIB per capita, o défice e a dívida públicas, o défice externo e a dívida externa, a história de “defaults”, a qualidade da governação e da justiça com base em avaliações do Banco Mundial

- a “subjectiva”, que depende de uma avaliação ad-hoc da “comissões de rating”, que decidem em cada momento as acções da empresas, com base na informaçãoo objectiva e na sua avaliação

As três principais conclusões são:

- A componente objectiva dá informação relevante sobre o risco de default entre 1 a 5 anos antes do incumprimento, já a componente subjectiva não acrescenta qualquer informação relevante até um ano antes de um “default”.

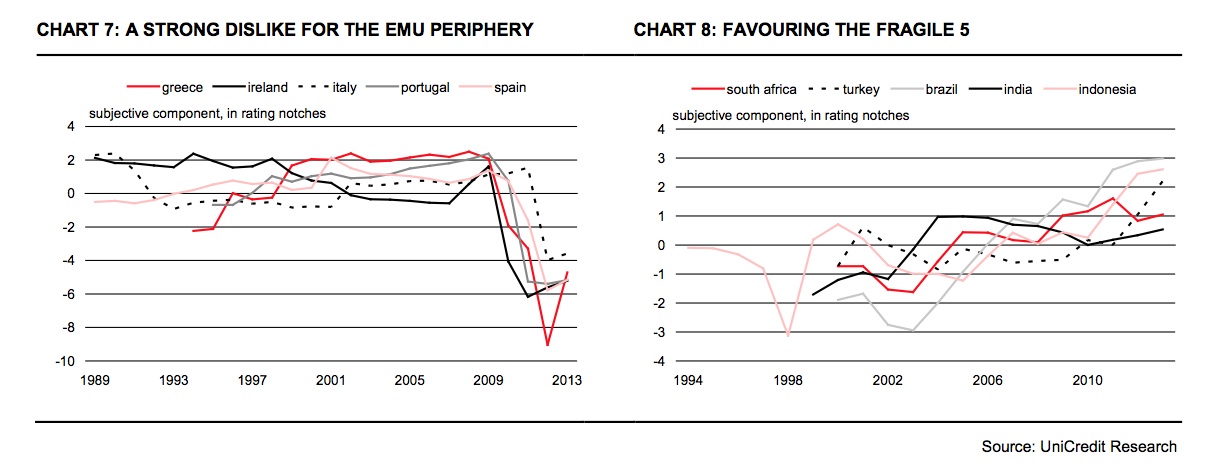

- Na crise da Zona Euro, os “ratings” da periferia da Zona Euro foram duramente penalizados pela componente subjectiva (que ninguém conhece) que, no mesmo período, determinou a subida de “ratings” nas economias emergentes (contra os respectivos indicadores fundamentais);

- A componente subjectiva explica que o “rating” português, no caso da Moody’s (sendo os resultados semelhantes para S&P e Fitch), esteja de 5 degraus abaixo do que resultaria da avaliação da componente objectiva o que, como sublinham os economistas do Unicredit, é a diferença entre ser “lixo” ou “nível de investimento”.

Os economistas escrevem por isso que agências deveriam perder o seu excessivo poder regulatório:

History is littered with countries being over- and under-rated by the ratings agencies, with – at times – dramatic consequences. The biggest casualty was the Eurozone periphery, which was downgraded far too heavily during the 2009-11 sovereign debt crisis as the rating committees repeatedly overruled the signals coming from fundamentals and to an unprecedented extent.

We show that the Eurozone’s periphery is on average rated almost five notches below what their fundamentals signal, while the Fragile Five are on average rated almost two notches above their fundamental (or objective) signals.

In light of our findings, we suggest that credit rating agencies should be stripped of their regulatory powers and these transferred to an international body. Failing that, the ratings agencies should be forced to substantially increase transparency, including publishing a separate breakdown of the objective and subjective components of ratings, the minutes of the rating committees, and the voting records.

A razão pela qual os governos e os bancos centrais não reformaram o papel e o poder das agências de rating fica como um dos “puzzles” da nossa crise. Mas se optaram por fazê-lo, ao menos que adoptassem regras mais inteligentes.

se esta for avaliadas

We suggest that the CRAs be stripped of their regulatory powers for sovereign ratings. Anything with a regulatory role should be carried out by agents of the state, or in this case all states. Therefore, to replace them in this role, we suggest that an international body be mandated with the development of a set of macro indicators (along the lines of what we have shown here to be the CRAs’ objective signal), and that these indicators replace the role in regulatory and other policy matters presently played by the CRAs. In cases where these indicators suggest significant changes in a short span of time, the country’s finance minister could be invited to make his or her case to, for example, the board of the IMF after which a pre-assigned body (the IMF Board?) could decide a temporary adjustment to the “rating” of that country.

History is littered with cases of sovereigns being over- and under-rated. But none more so than now, with the Eurozone periphery currently suffering from ratings far below that suggested by fundamentals.

The rating committees’ overruling of the objective macro signals contributed to causing distortions to capital flows on a magnitude that became systemically dangerous. To illustrate, following the downgrades of the Eurozone periphery – directly or indirectly (dictated by bank supervisors) – banks reporting to the BIS reduced their exposure to the Eurozone periphery by a whopping USD 1.4 trillion (or 43%) between the end of 2009 and the third quarter of 2013.17 European banks accounted for almost all (USD 1.3 trillion) of this withdrawal of funds (down 45%). Apart from clearly contributing to the depth of the recession in the periphery during these years, and hence untold social hardship, the downgrades and withdrawal of capital appear to have become a virtually self-fulfilling spiral that was only broken by the ECB’s introduction of the OMT.18

As a virtual mirror image, and as a bizarre irony of the flawed system, while the CRAs rating committees were busy overruling the objective macro signals in a negative direction causing unjustified downgrades in the Eurozone periphery, they overruled the objective macro signals from the so-called Fragile Five, delivering ratings upgrades not justified by their own macro fundamentals for this group of countries. And hardly as a coincidence, during this same period, banks reporting to the BIS increased their exposure to the “Fragile Five” by USD 282bn (or 32%), of which European banks increased their exposure by USD 144bn (up 23%).

- Carlos Costa e o colapso do BES. Negligente ou injustiçado? - 23/03/2017

- Os desequilíbrios excessivos que podem tramar Portugal - 21/03/2017

- A década perdida portuguesa em sete gráficos - 15/12/2016