Investimento recupera no final do ano.

Em reacção à publicação do INE, os economistas concordam que o último trimestre do ano trouxe boas notícias para a economia portuguesa, com um segmento a destacar-se em particular: o investimento, que cresceu mais do que se esperava. Para o futuro, admitem que as perspectivas são agora mais optimistas, mas falta ainda mais informação (e mais trimestres) para perceber se a aceleração é sustentável.

Nota do editor: No “Reacção dos Economistas” pode ler, sem edição do Negócios, a análise aos principais indicadores económicos pelos gabinetes de estudos do Montepio, Millennium bcp, BPI, NECEP (Universidade Católica) e IMF, isto sem prejuízo de outras contribuições menos regulares. Esta é parte da “matéria-prima” com que o Negócios trabalha e que agora fica também ao seu dispor.

Católica Lisbon Forecatsing Lab – NECEP

No 4.º trimestre de 2016, o PIB cresceu 0.6% em cadeia, confirmando-se a trajectória mais favorável da economia portuguesa desde meados do ano passado. As leituras positivas, transversais a todos os agregados da despesa, reflectem essa fase mais benigna tal como o crescimento homólogo do último trimestre (2.0%). A recuperação do produto face ao mínimo do 4º trimestre de 2012 é agora de 6.0%, mas a economia mantém-se, ainda, cerca de 2.5% abaixo do pico do 3º trimestre de 2010.

Uma parte significativa da recuperação recente do produto advém do consumo privado que contribuiu em 0.8 pontos percentuais para o crescimento em cadeia do 4º trimestre. A leitura positiva e o elevado crescimento homólogo (3.1%) do consumo privado podem reflectir a ocorrência de efeitos pontuais relacionados com a reposição integral dos cortes dos vencimentos dos funcionários públicos.

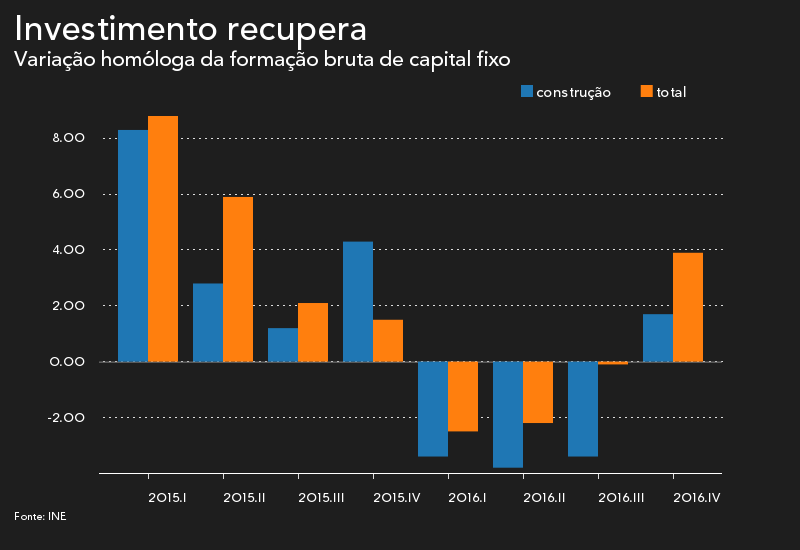

O principal sinal positivo foi dado, contudo, pelo investimento (FBCF) que cresceu 4.6% em cadeia e alcançou o melhor registo desde o 1º trimestre de 2012. O ano de 2016 acabou por fechar com uma queda de apenas 0.3% neste agregado, acima do projectado anteriormente. A melhoria da actividade da construção parece ser o principal factor por detrás desta evolução menos desfavorável, embora subsistindo outros efeitos pontuais de difícil interpretação.

As importações também cresceram de forma expressiva (4.5% em cadeia e 7.3% face ao trimestre homólogo). Os deflatores regressaram ao terreno positivo, pelo que a interpretação destes dados, tal como dos relativos às exportações, afigura-se agora mais robusta. As leituras positivas configuram uma dinâmica favorável para as componentes externas, porventura, ligeiramente mais forte nas exportações.

O ano de 2016 acabaria por fechar novamente com um saldo positivo na balança de bens e serviços, equivalente a 1.2% do PIB nominal. O crescimento deste último foi de 3.1%, tendo ultrapassado a fasquia dos 185 mil milhões de euros. O deflator do produto foi de 1.6%, com o crescimento real a fixar-se em 1.4%, ou seja, 0.2 pontos abaixo do registo de 2015. Desta forma, o crescimento manteve-se essencialmente estável em torno de 1.5% nos dois últimos anos, sem evidenciar a aceleração observada em recuperações anteriores.

Em suma, a economia portuguesa parece estar a atravessar uma fase de crescimento mais intenso e transversal às várias componentes da despesa. Porém, subsistem dúvidas sobre a qualidade e persistência da recuperação do investimento que foi bem mais forte em expansões anteriores. Será necessário observar uma sequência de trimestres com forte crescimento no investimento para confiar na solidez do processo de recuperação da economia.

Paula Carvalho – BPI

A segunda revisão do PIB relativa ao 4º trimestre de 2016 trouxe notícias positivas, traduzindo uma dinâmica acima do esperado da generalidade das componentes da procura agregada e reforçando a probabilidade de revisão em alta dos cenários de crescimento económico para 2017. De salientar que o crescimento nominal se cifrou em 3.1% e o saldo da balança de bens e serviços reforçou-se face a 2015 apesar da recuperação dos preços do petróleo na segunda metade do ano e das dificuldades em alguns mercados de exportação. A riqueza gerada internamente (medida em volume) encontra-se ainda cerca de 4% abaixo dos níveis registados em 2008, pesando sobretudo desde então a retracção da procura interna (10.5% abaixo dos níveis de 2008), em particular o investimento, 34% inferior aos níveis registados antes da crise financeira internacional. Todavia, mais uma vez pela positiva destacam-se as exportações, 34.6% superiores aos patamares de 2008, facto que evidencia os progressos no sector transaccionável e a crescente abertura ao exterior.

Entre as componentes da procura agregada, pela positiva destacamos o comportamento do Investimento, que acabou por recuar apenas 0.3% no conjunto do ano de 2016, confirmando no último trimestre do ano a recuperação da globalidade das componentes e interrompendo um ciclo de quedas (medidas em termos homólogos). De salientar também a excelente performance das exportações, que no conjunto do ano aumentaram em volume 4.4%, mantendo uma dinâmica muito consistente e robusta em vários anos consecutivos apesar das dificuldades conhecidas em alguns mercados relevantes para Portugal (como foi o caso de Angola, Moçambique e Brasil).

Em contrapartida, a aceleração das importações e o respectivo contributo negativo da procura externa líquida para o andamento do PIB, acabam por evidenciar o facto de uma parte significativa da robustez da procura interna recair sob consumo e investimento de bens com elevado conteúdo importado. Efectivamente, o consumo de bens duradouros (grande parte serão automóveis) aumentou 12.5%; o investimento em bens de transporte cresceu 15.3%.

Para 2017 antecipamos uma evolução mais moderada do consumo das famílias, que deverá ocorrer em conjugação com a reposição da poupança, a continuação da boa performance das exportações, ainda que sujeita aos condicionalismos externos, e aguardamos pela confirmação da recuperação do investimento. A nossa previsão para o PIB anual mantém-se em 1.5%, com possibilidade de revisão em alta.

Filipe Garcia – IMF

São números globalmente positivos porque confirmam o crescimento continuo da economia portuguesa desde meados de 2013 (considerando variações homólogas). O ritmo de crescimento encontra-se relativamente estabilizado desde essa altura. Aparentemente, o que a economia portuguesa consegue em termos estruturais é isto: crescer em torno de 1.5% ao ano. Foi o 11º trimestre consecutivo de crescimento em cadeia.

Sendo uma evolução positiva, e acima do que se esperava há seis meses, é justo ter em conta o contexto actual, que é bastante favorável: a política monetária continua muito expansiva e com taxas de juro muito baixas, o “apoio” do BCE tem efeitos ao conter o “risco país”, a economia mundial e europeia estão a crescer de forma sustentada, o euro está relativamente baixo e o desenvolvimento do sector do turismo em Portugal tem sido excelente.

Olhando para os números do 4º trimestre de 2016, confirma-se o crescimento do consumo privado, que poderá ser explicado em grande parte pela evolução da confiança. O crédito disponível poderá também estar a ter um papel importante neste domínio. No investimento do 4º trimestre destaca-se a construção, sinal da melhoria do mercado imobiliário, do turismo e da migração de investimento financeiro para outras classes de activos, nomeadamente o imobiliário.

Os resultados da procura externa líquida são animadores, mas parecem-nos muito assentes do espectacular desenvolvimento do turismo, o que é positivo e tem permitido acomodar a queda nas exportações para outros países, nomeadamente para Angola. Aliás, essa parece ser a maior alteração, talvez estrutural da economia portuguesa: há muitas décadas que Portugal é um país de turismo, mas nos últimos anos a sua importância tem aumentado e é provável que esteja na base de externalidades positivas em outras áreas, nomeadamente no imobiliário e no emprego.

José Miguel Moreira – Departamento de Estudos do Montepio

A estimativa final do INE para o PIB de Portugal no 4.º trimestre apontou para um crescimento, em cadeia, de 0.6%, confirmando o valor inicialmente avançado, depois de, no 3.º trimestre, já ter expandido uns robustos 0.9% (revisto em alta em +0.1 p.p.), que é o maior ritmo de crescimento desde o 4.º trimestre de 2013 (+1.0%), após um 1.º semestre de fracos crescimentos (+0.2% no 2.º trimestre e +0.3% no 1.º trimestre, no primeiro caso, revisto em baixa em 0.1 p.p. e, no segundo, em alta em 0.1 p.p.). Recorde-se que, aquando da estimativa inicial, o crescimento do 4.º trimestre tinha superado a mediana das projecções das instituições contactadas pela Bloomberg (+0.3%) e as nossas próprias perspectivas (entre +0.2% e +0.4%). Na óptica da procura, os dados vieram sensivelmente ao encontro do que tínhamos referido aquando da estimativa inicial, com o crescimento, em cadeia, da economia a ficar a dever-se apenas ao contributo positivo da procura interna, que passou de negativo no 3.º trimestre para positivo, traduzindo, principalmente, a evolução do investimento e do consumo privado. Em sentido contrário, a procura externa líquida apresentou, como esperado, um forte contributo negativo, reflectindo um crescimento das importações bem superior ao observado pelas exportações. A principal surpresa face ao que tínhamos anteriormente estimado tem a ver com o investimento em capital fixo (FBCF), que subiu bem mais do que o que o que tínhamos inicialmente admitido, com o investimento em stocks a subir igualmente, mas menos do que o que tínhamos admitido poder ter acontecido. O consumo privado também acabou por subir um pouco mais do que o que se tinha antecipado, enquanto as exportações líquidas apresentaram um contributo ainda mais negativo do que o que tínhamos admitido. Reflectindo o facto de os dados do PIB do 4.º trimestre terem ficado acima do esperado, mas também o facto de se ter observado uma revisão em alta do crescimento em cadeia do 3.º trimestre (os crescimentos dos dois primeiros trimestres de 2016 também foram ligeiramente revistos, mas com sinais contrários e grosso modo compensando-se um ao outro), o crescimento anual do PIB em 2016 cifrou-se em 1.4% (em rigor, em +1.43%), ficando acima das nossas expectativas iniciais, que eram de um crescimento de 1.2% (a duas casas decimais, de +1.24%). Para 2017, recorde-se que, aquando da 1.ª estimativa do PIB do 4.º trimestre, e fruto do carry-over (se a economia estabilizasse nos quatro trimestres de 2017 no nível do 4.º trimestre de 2016, apresentaria um crescimento médio anual de 1.0% em 2017), tínhamos revisto em alta a nossa previsão de um crescimento do PIB, de 1.5% para 1.7%, previsão que mantemos e materializando-se na previsão também os riscos ascendentes já anteriormente identificados. A nossa previsão de crescimento para 2017 (+1.7%) está acima da antecipada pelo Governo (+1.5%) no OE 2017 (14 de Outubro), dos 1.6% previstos pela CE (13 de Fevereiro), dos 1.4% antecipados pelo BdP (14 de Dezembro), dos 1.3% previstos pelo FMI (22 de Fevereiro) e dos 1.2% previstos pela OCDE (28 de Novembro).

A estimativa final do INE para o PIB de Portugal no 4.º trimestre apontou para um crescimento, em cadeia, de 0.6%, confirmando o valor inicialmente avançado, depois de, no 3.º trimestre, já ter expandido uns robustos 0.9% (revisto em alta em +0.1 p.p.), que é o maior ritmo de crescimento desde o 4.º trimestre de 2013 (+1.0%), após um 1.º semestre de fracos crescimentos (+0.2% no 2.º trimestre e +0.3% no 1.º trimestre, no primeiro caso, revisto em baixa em 0.1 p.p. e, no segundo, em alta em 0.1 p.p.). Recorde-se que, aquando da estimativa inicial, o crescimento do 4.º trimestre tinha superado a mediana das projecções das instituições contactadas pela Bloomberg (+0.3%) e as nossas próprias perspectivas (entre +0.2% e +0.4%).

Na óptica da procura, os dados vieram sensivelmente ao encontro do que tínhamos referido aquando da estimativa inicial, com o crescimento, em cadeia, da economia a ficar a dever-se apenas ao contributo positivo da procura interna, que passou de negativo no 3.º trimestre para positivo, traduzindo, principalmente, a evolução do investimento e do consumo privado. Em sentido contrário, a procura externa líquida apresentou, como esperado, um forte contributo negativo, reflectindo um crescimento das importações bem superior ao observado pelas exportações. A principal surpresa face ao que tínhamos anteriormente estimado tem a ver com o investimento em capital fixo (FBCF), que subiu bem mais do que o que o que tínhamos inicialmente admitido, com o investimento em stocks a subir igualmente, mas menos do que o que tínhamos admitido poder ter acontecido. O consumo privado também acabou por subir um pouco mais do que o que se tinha antecipado, enquanto as exportações líquidas apresentaram um contributo ainda mais negativo do que o que tínhamos admitido. Assim, a procura interna apresentou um forte contributo positivo de 1.6 p.p. para o crescimento, em cadeia, do PIB no 4.º trimestre, depois de ter apresentado um contributo negativo no 3.º trimestre (-0.3 p.p., revisto dos anteriores -0.4 p.p.), retomando a anterior série de três trimestres de evolução favorável (+0.7 p.p. no 2.º trimestre, +0.6 p.p. no 1.º trimestre e +0.1 p.p. no 4.º trimestre de 2015), com este forte contributo positivo da procura interna no 4.º trimestre a reflectir, essencialmente, os fortes crescimentos do consumo privado e do investimento em capital fixo. O consumo privado expandiu 1.1%, depois de já ter subido 0.4% no trimestre anterior, apresentando um forte contributo positivo de 0.8 p.p. para o crescimento do PIB (+0.3 p.p. no 3.º trimestre). O consumo público subiu 0.3%, regressando aos crescimentos depois de ter contraído 0.6% no 3.º trimestre e retomando a anterior série de três trimestres de crescimento, apresentando um contributo positivo de 0.1 p.p. (-0.1 p.p. no 3.º trimestre), ao passo que o investimento total expandiu 5.0%, mais do que revertendo a descida do trimestre anterior (-2.9%, revista em alta face aos anteriores -3.4%) e apresentando um forte contributo positivo de 0.8 p.p. para o crescimento em cadeia do PIB (-0.5 p.p. no trimestre anterior). A subida do investimento total reflectiu a variação de existências, que apresentou um contributo positivo de 0.1 p.p., depois de um contributo negativo de 0.5 p.p. no trimestre anterior, mas, essencialmente, a evolução do investimento em capital fixo (FBCF), que expandiu uns expressivos 4.6%, recaindo ademais sobre dados revistos em alta, passando a tratar-se do 3.º acréscimo consecutivo (+0.2% no 3.º trimestre, revisto dos anteriores -0.4%), apresentando um contributo positivo de 0.7 p.p. (0.0 p.p. no 3.º trimestre, revisto dos anteriores -0.1 p.p.). As exportações líquidas apresentaram, como referido, um forte contributo negativo, de 1.0 p.p. (+1.2 p.p. no 3.º trimestre), penalizando o crescimento em três dos últimos quatro trimestres (-0.4 p.p. no 2.º trimestre e -0.3 p.p. no 1.º trimestre), com este forte contributo negativo no 4.º trimestre a reflectir um acréscimo das importações (+4.5% vs -0.1% no 3.º trimestre, revisto dos anteriores -0.2%) bem superior ao observado pelas exportações (+2.5% vs +2.3% no 3.º trimestre, revisto dos anteriores +2.4%).

Reflectindo o facto de os dados do PIB do 4.º trimestre terem ficado acima do esperado, mas também o facto de se ter observado uma revisão em alta do crescimento em cadeia do 3.º trimestre (os crescimentos dos dois primeiros trimestres de 2016 também foram ligeiramente revistos, mas com sinais contrários e grosso modo compensando-se um ao outro), o crescimento anual do PIB em 2016 cifrou-se em 1.4% (em rigor, em +1.43%), ficando acima das nossas expectativas iniciais, que eram de um crescimento de 1.2% (a duas casas decimais, de +1.24%). O crescimento da actividade económica reflectiu, unicamente, o contributo da procura interna, que apresentou um contributo positivo de 1.5 p.p., com o abrandamento deste contributo (+2.6 p.p. em 2015) a reflectir a redução do investimento e, em menor grau, a desaceleração do consumo privado. Assim, o consumo privado expandiu 2.3% (+2.6% em 2015) e o consumo público 0.8% (o mesmo que em 2015), ao passo que a FBCF contraiu 0.3%, depois de ter crescido uns robustos 4.5% em 2015 e a variação de existências teve um contributo negativo de 0.1 p.p., depois do contributo nulo apresentado em 2015. Já as exportações líquidas apresentaram um contributo ligeiramente negativo de 0.1 p.p., penalizando a actividade económica pelo 3.º ano consecutivo, mas a um ritmo bem inferior ao apresentado nos dois anteriores (-1.0 p.p. em 2015 e -1.4 p.p. em 2014), com esta ligeira queda das exportações líquidas a reflectir um acréscimo de 4.4% das exportações (+6.1% em 2015) e também de 4.4% das importações (+8.2% no ano anterior). Note-se que, não obstante as exportações líquidas em 2016 terem voltado a penalizar ligeiramente o crescimento, a recuperação económica tem continuado a ser sustentada pelas exportações, que terminaram o ano passado 36.9% acima dos níveis pré-programa de ajustamento (2010).

Para 2017, recorde-se que, aquando da 1.ª estimativa do PIB do 4.º trimestre, e fruto do carry-over (se a economia estabilizasse nos quatro trimestres de 2017 no nível do 4.º trimestre de 2016, apresentaria um crescimento médio anual de 1.0% em 2017), tínhamos revisto em alta a nossa previsão de um crescimento do PIB, de 1.5% para 1.7%, previsão que mantemos e materializando-se na previsão também os riscos ascendentes já anteriormente identificados. A nossa previsão de crescimento para 2017 (+1.7%) está acima da antecipada pelo Governo (+1.5%) no OE 2017 (14 de Outubro), dos 1.6% previstos pela CE (13 de Fevereiro), dos 1.4% antecipados pelo BdP (14 de Dezembro), dos 1.3% previstos pelo FMI (22 de Fevereiro) e dos 1.2% previstos pela OCDE (28 de Novembro). Antecipa-se um regresso do investimento (FBCF) aos crescimentos em 2017 (-0.3% em 2016), suportada pelos financiamentos por parte de fundos comunitários (v.g. Plano Junker), alguma recuperação da construção e continuação da recuperação do investimento empresarial em equipamentos). Espera-se um novo crescimento do consumo privado, mas em ligeiro abrandamento (+2.3% em 2016), condicionado pela subida dos preços da energia e pelo abrandamento do consumo de bens duradouros (o ritmo de 2015/16 é insustentável e só compreensível porque tinha sido bastante fustigado durante a dupla recessão de Portugal). As exportações líquidas deverão apresentar um contributo ligeiramente positivo para o crescimento, depois do contributo ligeiramente negativo (-0.1 p.p.) apresentado em 2016. A economia angolana deverá crescer mais do que em 2016 e não se verificar um efeito tão negativo nas exportações de bens. As exportações de serviços, nomeadamente de turismo, deverão continuar a crescer a bom ritmo, à medida que diversos destinos portugueses consolidam o seu prestígio nos mercados internacionais.

- Reacção dos economistas: investimento dá sinais de vida - 02/03/2017

- Reacção dos economistas: o contágio para 2017 - 14/02/2017

- Reacção dos economistas: a força das exportações - 15/11/2016