Enquanto o BCE admite continuar a comprar dívida pública para lá de 2016 reagindo à fragilidade da recuperação, nos EUA a Reserva Federal pondera voltar a subir juros, quase 10 anos depois do último aumento, e um ano após ter terminado o seu programa de compra de dívida. A divergência entre os dois lados do Atlântico reflecte realidades muito distintas no balanço dos bancos centrais (o reflexo de abordagens diferentes à crise) e no desempenho económico dos dois blocos. Veja as diferenças em oito gráficos que resumem os dilemas da Fed e os desafios do BCE.

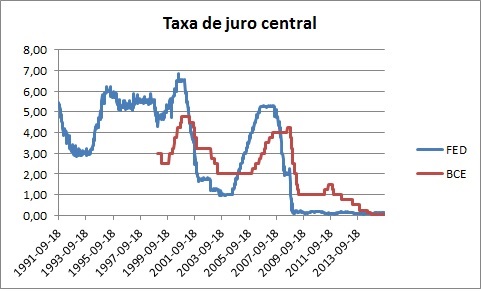

1. Fed mais agressiva na resposta à crise

Fonte: FRED e BCE

Entre Agosto de 2007 e Dezembro de 2008 a Reserva Federal baixou a taxa de juro central de 5,25% para 0%, mantendo-a nesse valor desde então. Já o BCE cortou menos na taxa de juro, chegou a subi-loas em 2011, e só atingiu o “0” já no final de 2014. Foi também nessa altura que se preparou para iniciar o seu programa de compra de dívida pública (operação conhecida por “quantitative easing”) – algo que a Fed tinha iniciado logo em 2008 e manteve até 2014.

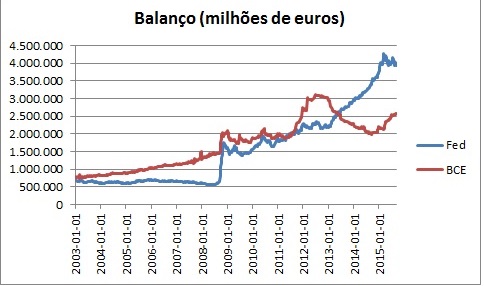

2. Balanço da Fed é superior em quase 1,5 biliões de euros

Fonte: FED, BCE, Bloomberg, Negócios

Um dos reflexos do maior activismo da Fed está exactamente no seu balanço. Mesmo com o início do programa de compra de activos do BCE em 2015, o balanço da Reserva Federal permanece substancialmente maior: cerca de 4 biliões de euros (“trillions” em inglês), mais 1,5 mil milhões que o actual valor do BCE. Draghi admitiu continuar as compras até atingor os três mil milhões, o que ficaria ainda atrás dos EUA. O início de uma subida de juros nos EUA não implica a redução do balanço que demorará muitos anos a normalizar.

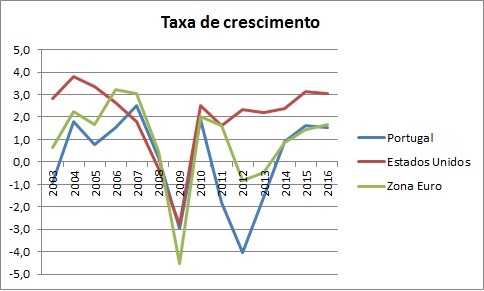

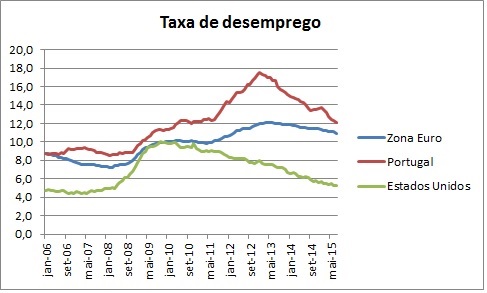

3. EUA crescem do dobro e têm metade do desemprego

Fonte: FMI

Fonte: Eurostat

Um dos argumentos a favor da subida de juros nos EUA é o desempenho da economia no último ano. A taxa de desempprego caiu para próximo de 5% – menos de metade do verificado na Zona Euro – e o crescimento previsto para o ano será próximo dos 3%, o dobro do previsto na Zona Euro.

Perante estes dados percebe-se que o BCE continue com os seus planos de estímulo. Mas nso EUA nem todos concordam que a Fed deva subir juros em 2015. Por um lado, os últimos dados na frente económica sairam mais fracos que o esperado. Por outro, a incerteza económica no plano internacional é muito elevada, desde a China, ao Brasil, passando pela Grécia. E, finalmente, apesar do baixo desemprego, os salários estão a aumentar pouco, assim como a inflação, dizem os que defendem que yaxa de juro permaneça em 0%.

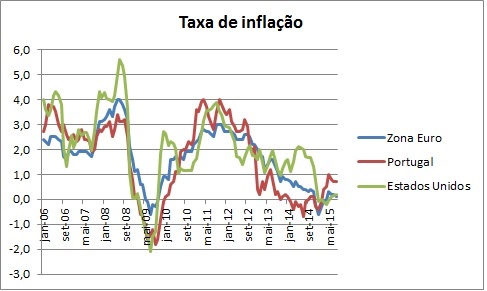

4. Taxa de inflação permanece baixa

Fonte: FRED e Eurostat

A interpretação da evolução dos preços está a gerar debate nos EUA. A inflação homóloga em Julho foi de apenas 0,2% (0,1% na Zona Euro), mas quando descontado o efeito dos preços dos bens energéticos e alimentares (que cairam muito no último ano) sobe para 1,8% (0,9% na Zona Euro), o que ainda assim fica abaixo da meta de 2% assumida pelo banco central. Os que se opõem à subida de juros defendem que a estabilização da inflação não está garantida. Os que apoiam dizem que dada a trajectória é só uma questão tempo, pelo que Janet Yellen deve desde já começar a subir juros gradualmente.

Deste lado do Atlântico há consenso quanto ao diagnóstico de que o BCE permanece longe da sua meta.

5. Excessos nos mercados nos EUA?

A taxa de juro da dívida pública a 10 anos nos EUA ronda os 2%, cerca de metade do valor registado antes da crise, mas mais alta que na Europa –uma divergência que se evidenciou desde que em Abril de 2013 Ben Bernanke, então ainda há frente da Fed, sinalizou que os estimulos monetários da Fed teriam os dias contados.

Fonte: Bloomberg

As baixas taxas de juro num contexto de crescimento mais forte e inflação a recuperar são a combinação que fundamenta a defesa de uma subida de juros. Os seus promotores defendem que, neste contexto, as taxas de juro baixas por demasiado tempo incentivam bolhas e excessos nos mercados de capitais. As evoluções de dois dos principais indices bolsistas dos dois lados do Atlântico evidenciam ganhos muito supeiores nos EUA: o S&P valorizou quase 50% face ao seu valor de 2006, enquanto o Stoxx 600, na Europa, está apenas 15% acima.

Fonte: Bloomberg

- Carlos Costa e o colapso do BES. Negligente ou injustiçado? - 23/03/2017

- Os desequilíbrios excessivos que podem tramar Portugal - 21/03/2017

- A década perdida portuguesa em sete gráficos - 15/12/2016